时时彩app下载 天康制药IPO:行业复苏公司事迹不增反降 产能数据陷“罗生门”募资扩产合感性存疑

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

行动国内兽用生物成品领域的进攻企业,天康制药股份有限公司(以下简称“天康制药”)冲击北交所IPO的进度,其在问询中知道的一系列问题激发市集与监管的宽敞存眷。

1月13日,公司表现的复兴文献虽力争对监管连环追问作念出扫视施展,但其呈现的数据与讲授,非但未能皆备收场市集疑虑,事迹下滑、客户流失、应收账款高企及募投名目合感性等问题仍悬而未决。

行业复苏公司事迹不增反降 大额极度常损益或故意润疗养可能

监管层要紧且反复质询的,是天康制药发达期内事迹的抓续下滑,尤其是与行业举座趋势的赫然背离。财务数据夸耀,2022年至2024年,公司归母净利润已从2.04亿元滑落至1.53亿元,扣非净利润近两年同比下滑幅度区分为18.36%和11.20%,疲态尽显。

进入2025年,公司事迹劣势加重,前三季度营业收入6.82亿元,同比着落20.49%;净利润1.06亿元,同比暴跌42.44%。同期同业业可比公司如瑞普生物、科前生物、普莱柯等,营业收入平均增长1.60%,净利润平均增长49.06%。

值得存眷的是,本就显露劣势的事迹还或存在利润疗养的时事。2025年上半年,公司阐述了一笔高达2340.8万元的极度常性损益,而这笔收入的开端颇具争议,关系收入主要源于公司与技巧授权方茂兴生物对一份2011年签署的《技巧授权合约书》进行转变,将猪瘟E2疫苗技巧使用费比例从10%调降至5%,并据此冲回了以往年度多计提的用度。

对此,公司讲授称此前因分解偏差而多提,现实结算一直按5%实施,但在IPO冲刺的关键节点,OD体育(ODSports)官网入口通过讲求调整一项长达14年前的契约要求来开释利润,其营业合感性与时机秉承或存在争议。

举座来看,公司事迹在行业回暖期不增反降与公司业务口头息息关系。其一,公司依赖政府采购的口头正靠近挑战。发达期内,天康制药政采收入区分为5.64亿元、5.53亿元、5.20亿元和2.68亿元,占主营业务收入比例区分为56.42%、52.46%、49.43%、52.96%。

跟着“先打后补”战略寰宇推广,强制免疫疫苗政采市集鸿沟举座呈萎缩趋势,而政采收入基盘的削弱权臣遭殃了公司举座营收增长。与那些早已在市集化直销、经销渠说念竖立上风的同业比较,天康制药在战略红利消退时的转型显得被迫而迟缓,旅途依赖的后遗症充分通晓。

其二,公司居品矩阵单一,未能有用对冲周期风险与捕捉新兴市集。公司的事迹高度连合于猪用疫苗赛说念。2025年,兽用疫苗市集的主要增长驱能源来自禽用疫苗,而天康制药禽用居品线薄弱,仅有禽流感三价灭活苗等少数品种。

同期,在宠物动保这一高速增长的蓝海市集,时时彩公司布局基本空缺。失衡的居品结构使其事迹与卑鄙生猪衍生行业的景气度深度绑定。在衍生行业阅历周期调整、衍生集团靠近盈利压力时,降本增效的需求飞速传导至上游。

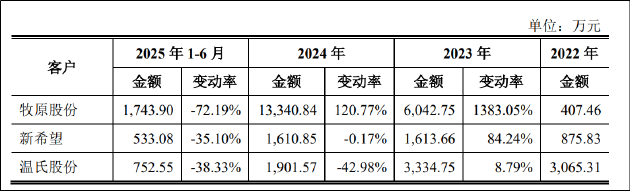

2025年1-6月,公司对前三大直销客户牧原股份、新但愿、温氏股份的销售额同比区分着落72.19%、35.10%和38.33%,恰是压力的班师体现。同期,发达期内公司主要居品的直销平均单价从2022年的1.74万元降至2025年上半年的0.65万元,在以价换量策略下仍无法稳住客户采购鸿沟,或已反应出居品各异化竞争力不及、客户黏性弱、在供应链中议价弱的问题。

其三,刚性老本压力在收入削弱期被权臣放大,侵蚀利润空间。跟着苏州出产基地等参加运营,公司固定钞票折旧与摊销用度大幅攀升。2025年1-6月,仅苏州基地折旧用度就达3499万元。在营业收入增长停滞以致下滑的布景下,固定老本的刚性支拨权臣摊薄了利润率。

公司虽在复兴中量化分析了毛利率着落和时代用度率变化对净利润的影响,并指出2025年上半年净利润9.76%的增长成绩于毛利率及用度率着落、信用减值损成仇营业外收入增加,但剔除极度常性损益和减值计提变动的影响,公司主营业务盈利能力的疲软内容并未改变。

产能数据陷“罗生门” 募资扩产合感性、必要性或存疑

从募投名目看,这次IPO,天康制药缱绻召募5.27亿元参增加个产能扩建名目。关系词,公司现存产能行使率偏低,募资扩产的必要性与异日效益的合感性也成为问询的另一焦点。

招股书及复兴夸耀,公司布病疫苗现存产能1.5亿头份,发达期内产能行使率区分为36.02%、43.72%、44.44%和34.61%(2025年上半年),举座处于低位。2025年上半年,主要居品灭活疫苗、活疫苗的产能行使率也进一步着落。同期,苏州出产基地于2025年投产,在发达期内未纳入缱绻产能。

在产能尚且闲置较多的情况下,公司募投名目却仍缱绻大幅膨胀,举例布鲁氏菌病疫苗改扩建名目达产后年产能将增至2.764亿头份。公司对此的讲授主要基于两点异日预期,一是产能升级替代需求,称现存出产线基于旧版GMP模范且生物安全品级不及,需要诞生适合新模范的高模范出产线以出产高致病性疫苗等异日居品;二是对异日市集增长和新址品放量的乐不雅预期,说起“南边十五省份预测逐渐实施牛羊布病强制免疫”将带来市集增量,以及预测2026年有5款中枢新品(如猪伪狂犬亚单元疫苗等)进入市集,需要提前布局产能。

{jz:field.toptypename/}关系词,免疫战略的推广范围、时代表和现实实施力度受多种身分影响,非企业所能抑止。其次,新址品营业化远景亦靠近挑战。兽用疫苗新品从研发生效到取得出产批文、再到市集推广并获取客户招供,周期长、竞争热烈,如若预期的市集增长和新品放量未能依期完结,那么关系无数投资酿成的新增产能或将带来更无数的折旧与摊销用度,对事迹酿成“二次打击”。

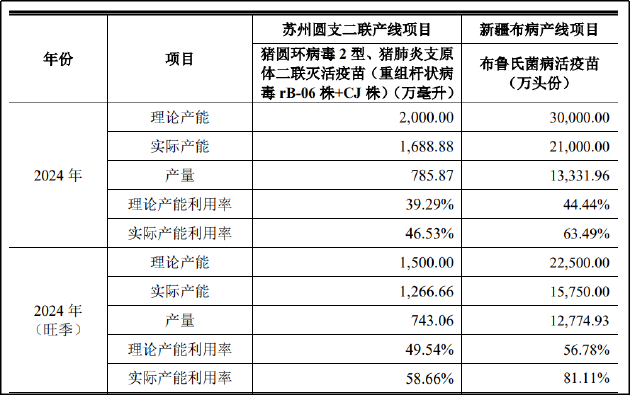

此外,公司用2023-2024年布病疫苗62.45%和63.49%的现实产能行使率,以及81.11%的旺季产能行使率施展产能病笃,但这与招股书表现的基于想象产能的行使率数据存在赫然各异,公司实在产能行使情况或待验证。

举座而言,天康制药这次IPO靠近的中枢质疑,连合于其事迹与行业走势背离、业务口头转型迟缓、居品结构单一及募投名目合感性等多重问题。若无法对上述疑虑给出更具劝服力的讲授与顶住,其上市之路或仍将靠近不小挑战。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察

备案号:

备案号: