时时彩app官方下载 硬科技企业融资小步快跑 天神轮也挂“++”

来源:证券时报

作家:卓泳

一级阛阓中,创业企业维抓多年的融资节律,似乎正在被一股新趋势悄然重塑。

日前,专注于打造软硬件原生协同通器具身智能体的动易科技,晓示完成亿元级“天神++轮”融资,多家头部创投契构与国资投资机构入局。近两年,同样“+轮”“++轮”的融资面貌密集发生,致使有神态的融资轮次后带着5个“+”号。据证券时报记者不雅察,这种“+轮”飞腾开始还仅仅蚁合在A轮、B轮阶段,如今已缓缓向更早的天神轮,致使种子轮膨胀,蹂躏了以往明晰的融资阶段永别。

当A轮、B轮这些老练的标签后多了一个个“+”号,中国创投阛阓的投融资模式已在无形中被从头界说。IT桔子最新数据显现,2025年全年共发生1609起“+轮”融资,较2024年激增78.2%。这已不是单纯的轮次定名立异,背后揭示了一级阛阓投资的结构性蜕变,以及藏着投融资两边的考量和博弈。

“+轮”融资井喷成新常态

开年不外短短半个多月,据记者不完全统计,就有3家企业敲定了“+轮”融资:自变量机器东说念主拿下10亿元A++轮;动易科技完成亿元级天神++轮;青岛星赛生物也斩获近亿元A++轮。这种密集的“+轮”融资,放在几年前并不常见。

2022年之前,一级阛阓的融资轮次永别还算表率明晰,全球默许以A轮到D轮为主。但2022年之后,传统轮次似乎已不够用,尤其是A轮阶段的企业,Pre-A+、A++,致使A+++++这类“拆分式”融资运转常常出现。如今,这种趋势果决膨胀,连天神轮都运转挂上“++”的标签。

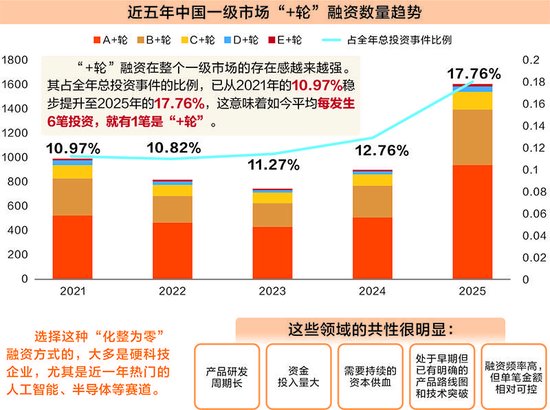

IT桔子数据显现,“+轮”融资在扫数这个词一级阛阓的存在感越来越强。其占全年总投资事件的比例,已从2021年的10.97%稳步普及至2025年的17.76%,这意味着如今平均每发生6笔投资,就有1笔是“+轮”。从结构上看,A+轮是十足主力,占据了扫数“+轮”融资的58.3%;B+轮和C+轮则分别占比28.6%和9.3%。

仔细不雅察会发现,遴选这种“化整为零”融资形状的,大多是硬科技企业,尤其是近一年热点的东说念主工智能、半导体等赛说念。比如高性能RISC-V处理器开发商进迭时空,2025年内就皆集完成4次A+轮融资。这些领域的共性很贯通:居品研发周期长、资金过问量大、需要抓续的成本供血。

此外,它们都处于早期但已有明确的居品门道图和技巧突破。这些企业的融资频率高,但单笔金额相对可控。如鹿明机器东说念主半年三轮融资近2亿元,其他企业亦然千万元级别的融资。这个界限体量相等于传斡旋个轮次的融资量。

硬科技投资“转向”

放在畴昔,企业融到一笔资金,OD体育(ODSports)官网入口基本就能撑抓走完一个圆善的技巧研发周期。可如今,除了少数头部企业能拿到广大融资,大部分企业不得不把本来圆善的A轮、B轮拆分红好几笔,靠着一次次小额融资的“输血”,才调激动到下一个技巧突破节点。可如今这种“化整为零”的融资模式越来越广大,背后到底是由什么在推动?

{jz:field.toptypename/}澳银成本副董事长胡艳合计,这背后有两大根人道原因:一是投资风向变化。如今硬科技成为投资干线,这些领域研发周期长、资金需求抓续,但传统融资轮次的门槛较高,比如,B轮条件买卖模式可行,因此企业容易堕入“资金空窗期”。而“+轮”融资成为填补空缺、延伸发展周期的形状。“比如,东说念主形机器东说念主、航空航天等领域的神态,在天神轮后就需快速激动样机、送样等,单笔天神融资已不及以隐敝后续考据阶段了。”胡艳暗意。

二是资金面的变化。现时阛阓不细则性较高,投资东说念主更倾向于“分批投资、不雅察后再追加”。同期,企业估值增长放缓,难以在短期内终了大幅跃升,通过“+轮”融资不错幸免估值倒挂,终了“同轮同价”,均衡新老股东利益。

对部分企业来说,时时彩app下载在两轮之间盛开“+轮”或者“++轮”等,不错兼顾不同投资东说念主的诉求。“咱们A轮和A+轮只隔了3个月,是因为有些投资东说念主早就敲定了认购,但里面经过慢,只可先关闭首轮,等这些投资东说念主经过走完,或者碰到新的合适投资东说念主时,再盛开‘+轮’。”深圳一家从事高精度测量仪器和半导体量测开采研发的创业企业的关联致密东说念主对记者暗意。

千乘成本董事总司理赵静补充说念,热点神态通常投资东说念主扎堆,有些机构赶不上首轮,企业就会单独盛开份额;还有些创业者是为了赢得产业赋能,有利引入有政策意旨的投资东说念主;再加上国资有限结伙东说念主(LP)的经过平素比拟长,企业也需要为他们预留份额,这些都成了“+轮”常常出现的垂死原因。

传统募投模式需调遣

创业神态看似融资频频,但这毫不虞味着估值能随着一轮轮水长船高。“平素情况下不会加多,‘+轮’的内容其实是兼并轮次里的屡次融资,估值大多保抓‘同轮同价’。” 胡艳暗意,独一当企业在多轮“+”之间达成了要津里程碑,比如居品终了量产、拿下紧要订单,才有可能推动估值小幅上调。

这背后其实藏着投融资两边的揆时度势。对部分头部企业而言,即便短期内莫得太大技巧突破,在两轮之间“加餐”融资,既是因为对资金真的切需求雄伟,更垂死的是通过高频融资推高估值,减少股权稀释。“有些神态靠这种形状,估值能高潮40%—50%,还能储备富裕资金草率潜在的成本‘酷寒’。”赵静说。但对非头部企业来说,这更像是一种“权宜之策”,估值基本抓平,只可靠“小步快跑”的形状,少量点蕴蓄发展所需的资金。

记者与投资东说念主疏导了解到,在资金面趋于严慎确当下,投资机构反而乐于承袭这种模式。这背后的考量不难意会:一方面能躲闪不细则性风险,就像具身智能赛说念,现在买卖化旅途尚不明晰,大界限过问意味着更高风险,分轮投资能镌汰试错成本;另一方面也能躲闪后期估值倒挂的隐患,是以机构更欢悦在早期以“+轮”形状介入,这也使适合前早期交往占比普及。

尤其对国资投资机构来说,“+轮”模式更是契合其中枢诉求。胡艳分析,一来通过分阶段支抓硬科技神态,能更精确地落实“投早投小投硬科技”的政策主义;二来不错将资金拨付与神态里程碑挂钩,强化对资金使用的监管,这也适合国资的风控条件。

这场投融资模式的变革,也在偷偷蹂躏创投契构的传统募资逻辑。胡艳暗意,要适合这种新模式,机构的募资和投资盘算推算粗俗都得随之调遣:募资端,需要向LP明晰答复“小步快跑”策略的合感性与风控上风,这粗俗会推动更多基金开采投资期更短、轮次更多的专项基金。投资端,预算分拨上要为已投神态预留更多跟投资金,这不免会挤压对新神态的投资额度;尽调逻辑也要蜕变,从单纯评估企业远期后劲,转向高频追踪其里程碑达成智商,投后责罚自此成为机构的中枢竞争力。退出端,也必须承袭单个神态抓有期拉长的实际,将来退出可能更多依赖后期政策并购或产业方接盘,而非单纯押注IPO。

说到底,“+轮”的兴起不是无意,而是阛阓不细则性下,投融资两边相互试探、寻求风险与收益均衡的势必遴选,也折射出一级阛阓正在发生的深层变革。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨赐

备案号:

备案号: